Simples Nacional

Home > Simples Nacional

Restituição em dinheiro junto à Receita Federal do Brasil

Empresas no Simples Nacional

Ressarcimento em dinheiro dos créditos tributários do Simples Nacional e o sistema monofásico de PIS e COFINS

Muitos empresários optantes pelo Simples Nacional acreditem que nesta modalidade não há possibilidade de recuperação de tributos. Existem duas exceções tributárias que muitas vezes não são observadas e segregadas na apuração, são elas o PIS/COFINS monofásico e o ICMS Substituição Tributária.

O nosso trabalho consiste em efetuar uma auditoria por meio de minuciosa revisão dos últimos 5 (cinco) anos e apurar todos os valores que são de direito da empresa. Isso realizado, faremos o pedido de restituição de cada período junto à Receita Federal do Brasil. Em torno de 60 dias, a empresa terá o deferimento de cada valor e o depósito deles na sua conta corrente.

Por que a empresa tem direito à restituição de valores?

No sistema monofásico de PIS e de COFINS, de que trata a Lei nº 10.147 de 2000, a tributação fica concentrada em uma única etapa da produção, isso porque o fisco elegeu o industrial e o importador como responsáveis pelo recolhimento das contribuições.

De acordo com artigo 2º da Lei nº 10.147/2000 são reduzidas a zero as alíquotas da contribuição para o PIS/PASEP e da COFINS incidentes sobre a receita bruta decorrente da venda dos produtos do tributados pelo sistema monofásico pelas pessoas jurídicas não enquadradas na condição de industrial ou de importador. Assim, quem revende mercadoria se enquadrada nesse sistema, pois não calcula PIS e COFINS sobre essa receita.

Na maioria das vezes, quando as empresas não observam ou levam em consideração o fluxo de pagamento desses tributos realizados anteriormente, acaba pagando valores acima dos que realmente seriam devidos.

Para fugir do pagamento indevido dos tributos de PIS e COFINS e se beneficiar com a redução tributária, é indispensável conhecer e identificar os produtos sujeitos à apuração monofásica. Esses produtos são definidos pela Receita Federal. São exemplos deles: autopeças, bebidas, perfumaria, produtos farmacêuticos, entre outros. Neste ponto, a atenção deve ser redobrada. Esses itens são periodicamente revistos e alterados.

Empresas do Simples que comercializam produtos incluídos na substituição tributária e no PIS/COFINS têm o direito de reaver os impostos pagos a maior nos últimos cinco anos.

Milhões em créditos tributários estão à espera de ser reivindicados por esses empresários, que poderiam dar um fôlego maior ao seu caixa ou até mesmo evitar o fechamento do seu negócio afetado pela crise.

Simples Nacional e o Sistema Monofásico de PIS e COFINS

De acordo com Receita Federal (Solução de Consulta 225/2017), todas as empresas inscritas no Simples Nacional que procedem à comercialização de produtos sujeitos à tributação concentrada (Lei nº 10.147/2000), para efeitos de incidência da contribuição para o PIS/Pasep e da COFINS, devem segregar a receita decorrente da venda desses produtos, indicando a existência de tributação concentrada para as referidas contribuições.

Administrativo.

Sim. O primeiro passo será uma pesquisa em que será feito uma auditoria e assim teremos uma estimativa de valores que informaremos ao cliente e essa avaliação não envolve qualquer custo para a empresa. Somente após o aceite do cliente em proceder com o trabalho é assinado um contrato ad exitum e iniciaremos a revisão das notas de saída e em busca de informações declaradas nos últimos 60 meses. Com base nas informações, adotaremos procedimentos junto à Receita Federal do Brasil (RFB) solicitando as restituições.

RFB notificará o contribuinte e este poderá visualizar no portal do Simples Nacional da RFB o deferimento de cada pedido de restituição que foi feito.

A RFB fará a transferência de valor diretamente à conta bancária do contribuinte (contratante).

Do início do trabalho até o recebimento de valores pelo contribuinte é estimado o prazo máximo 90 dias (o prazo poderá ser alterado por motivo de caso fortuito ou força maior).

Sim, mesmo se a empresa tiver alguma dívida e/ou parcelamento atrasado ou não junto à RFB, conseguirá da mesma forma obter a restituição em dinheiro. Assim, a Receita fará o encontro de contas, sobrando o saldo do crédito irá restituí-lo. Alternativamente, abaterá da dívida existente da empresa.

Sim. A restituição é um direito do contribuinte. No entanto, no momento do pagamento, se a Receita Federal identificar débitos em atraso será emitida uma comunicação solicitando a autorização para compensação de ofício. Isso significa que somente será paga a restituição se o valor a receber for superior ao dos débitos.

Não. Para esse caso, haverá uma demora maior por conta do encontro de contas entre débitos e créditos, que será em torno de 60 a 150 dias.

Não, trata-se de um direito do contribuinte solicitar a restituição conforme prevê a lei. Apenas nos basearemos nas informações já declaradas, se estão corretas ou não, os lançamentos realizados no passado são de responsabilidade da própria empresa.

Todas as empresas que são (ou foram) optantes do Simples Nacional que atuam como revendedoras, atacadistas ou varejistas (comércio) podem se beneficiar da restituição do PIS/COFINS Monofásico e ICMS/ST. Para isso, é importante identificar com clareza quais são os produtos que estão sujeitos ao benefício.

Arquivo das notas fiscais ou cupons fiscais de saída em formato de XML (de 12 meses.)

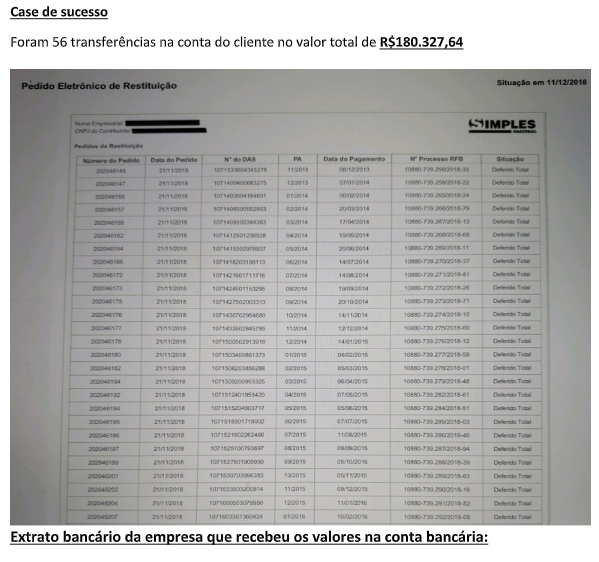

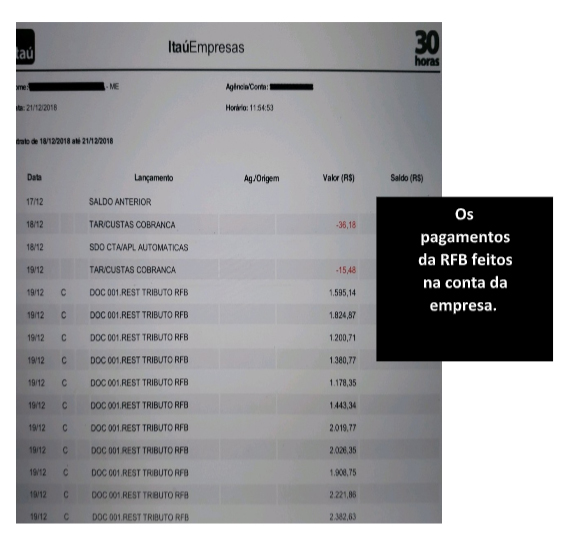

Sim, abaixo um caso de um cliente que foi beneficiado com a restituição.

Veja um caso de um cliente que teve a sua restituição de valores depositados na conta:

Metodologia de trabalho:

a) Coleta da documentação necessária para análise (60 meses);

b) Cálculo, planilhamento e atualização dos créditos identificados;

c) Orientação completa sobre a forma de recuperação dos créditos;

d) Compensação dos valores identificados;

e) Entrega de relatório resumido;

f) Assessoria permanente para a correta classificação dos produtos a fim de evitar novos equívocos na apuração do Simples Nacional (opcional);

g) Após aprovação do cliente e assinatura do contrato será enviado ao cliente o relatório completo;

h) O crédito será disponibilizado no sistema do Simples Nacional para compensação ou restituição em espécie.

Quem tem o perfil para usufruir dessa restituição?

Setores de alimentação:

Restaurantes/lanchonetes/estabelecimentos de fast food/padarias/bares.

Comércio

Mercados/supermercados/lojas de conveniência/peixarias.

Outros

Farmácias/perfumarias/pet shops/revendas de autopeças/comércios de baterias/distribuidores de gás/adegas

centros automotivos/lojas de conveniência/revendas de GLP/revendas de pneus/casas de shows.

Honorários

Qualquer valor a ser cobrado pelos nossos serviços prestados será levado a efeito somente após o depósito dos

valores pela RFB em conta corrente da própria empresa ou a compensação de dívidas existentes.

Fundamentações Legais

• Instrução Normativa nº 1.717 de 17 de julho de 2017, art.13

• Lei nº 123 de 2006, art. 18, § 4º, A, I.

Veja como funciona a restituição do Simples Nacional e recupere o seu dinheiro agora mesmo!

© 2020 MM Consultoria – Todos os direitos reservados